Gail Tverberg on Norra päritolu geoökonoomika spetsialist, kes keskendub globaalsel skaalal aset leidvate majanduslike, rahanduslike, energeetiliste, tööstuslike ja ökoloogiliste protsesside lahtimõtestamisele. Järgnevas analüüsis selgitab Tverberg, miks ja kuidas Läänemaailma ligi pooltuhat aastat väldanud majanduslik ja tööstuslik ülemvõim lõpule on jõudmas.

Esimene osa on siin.

Statista andmetel kasvas autode müük aastatel 1951–1973 Ameerika Ühendriikides enam kui kaks korda – 5,16 miljonilt 11,42 miljonile. Antud kasvuga kaasnes vajadus ka uute asfalteeritud teede ja naftasaaduseid transportivate torujuhtmete järele. Tänu kasvavale energiatarbimisele oli kiire kasv erinevates valdkondades ometi võimalik. Kasvav energiatarbimine võimaldas USA-l toota sellel perioodil peaaegu kõiki antud ajavahemikus müüdud sõidukeid siseriiklikult.

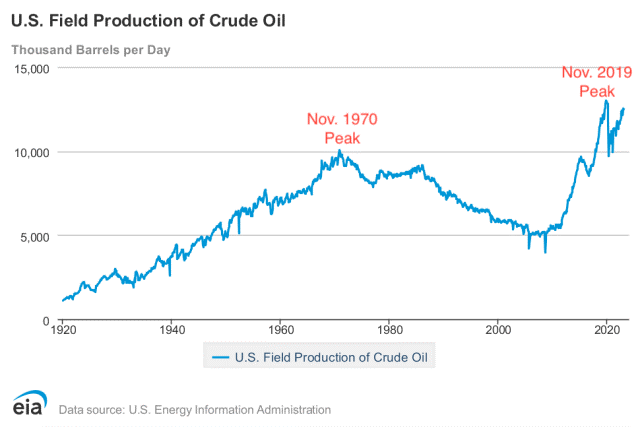

1970. aastal seisis USA hegemoonia esmakordselt silmitsi tõeliselt suure väljakutsega. Üliriigi naftatootmine saavutas nimelt just sellel momendil oma haripunkti, hakates seejärel langema.

Gail Tverberg

1970. aastal seisis USA hegemoonia esmakordselt silmitsi tõeliselt suure väljakutsega. Üliriigi naftatootmine saavutas nimelt just sellel momendil oma haripunkti, hakates seejärel langema.

{kind=link}

Joonis 5. USA igakuine naftatoodang kuni 2023. aasta veebruarini. Energiateabe Administratsiooni (EIA) diagramm koos Gail Tverbergi märkustega.

Nagu andmetest nähtub, kasvas Ühendriikide toornafta tootmine kiiresti kuni 1970. aastani, misjärel hakkas musta kulla ammutamine Ameerika maapõuest järsult langema. See oli ka ajendiks käivitada naftatootmine Alaskal, mis suutis korvata naftatootmise languse Ühendriikide ülejäänud 48 osariigis umbes 1980-ndate keskpaigani.

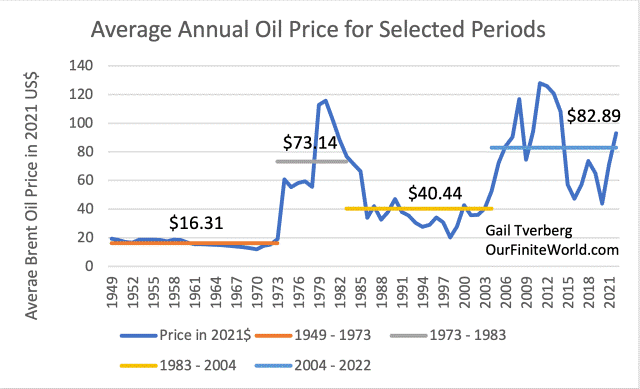

Siinkohal tasub taas kord meelde tuletada, et USA hegemoonia jätkumine sõltub lõppastmes energiatoodete kogusest, mida USA ettevõtted ja kodanikud saavad tarbida. Kui naftahind on liiga kõrge, tarbivad kodanikud ja ettevõtted seda paratamatult vähem. Jooniselt 6 on näha, kuidas naftahinnad püsisid kuni 1973. aastani hämmastavalt madalal, keskmiselt vaid 16,31 dollarit barreli kohta. Inflatsiooni on nendes arvudes juba arvesse võetud, pakkumaks adekvaatset võrdlusmomenti nafta tänapäevase hinnatasemega.

{kind=link}

Joonis 6. Aasta keskmised Brenti nafta hetkehinnad võrdluses keskmiste hindadega joonisel 4 näidatud kasvuperioodide kohta. Joonis tugineb BP 2022. aasta maailma energia statistilise ülevaate andmetele.

Võrreldes jooniseid 6 ja 4, näeme, et kui naftahind asus 1973–1983 aastatel keskmiselt 73,14 dollari juures barreli kohta, siis USA energiatarbimise kasv seiskus. Sedavõrd kõrge naftahind dikteeris vajaduse kasvatada energiatarbimise efektiivsust. Ühendriikides muutusid just sel perioodil populaarseks väikesed importautod, mis olid sageli Jaapani päritolu. USA ja mitmed teised riigid alustasid naftahindade tõustes ka tuumaelektrijaamade ehitamist, et asendada sedasi naftapõhist elektrit. Naftatootmine mujal maailmas 1970-ndatel siiski suurenes – eeskätt aga Põhjameres ja Mehhikos – mis leevendas ülemaailmset nõudlust nafta järele.

Naftahinna järjekordne hinnatõus aastatel 2005-2008 muutis esmakordselt majanduslikult mõttekaks ka USA maapõues peituvate kildanafta reservide kasutusele võtu. Konks seisnes antud arengu puhul aga selles, et kõrgemate hindade juures oli nafta kasvavale osale Ameerika elanikest üha vähem taskukohane.

USA kalli kildanafta buumi stardipauguks olid teised maailma riigid oma energiatarbimises aga oluliselt efektiivsemaks muutunud. Sageli esinesid nendel riikidel ka teised eelised: soojem kliima, madalam palgatase, hiljuti ehitatud moodsamad tehased ja energiasüsteemid, mis toetusid kivisöele, mis oli pigem odav. Nimetatud eelised aitasid ülejäänud maailmas vähendada nii tootmise kui ka ressursside kaevandamise kulusid.

Nihe tootmises ja ressursside kaevandamises, kus USA ja tema sidusriigid pole enam esikohal, tekitab Washingtonile aga omajagu probleeme. Olukorras, kus USA ja selle Lääne “sidusriigid” on aina enam vaenujalal riikidega, kes ei kuulu “Lääne klubisse”, on USA-l üha raskem nendele riikidele oma hegemooniat peale suruda. Probleem seisneb selles, et USA tarnib paljudest riikidest, millega ta on konfliktsetes suhetes, aasta-aastalt üha enam hädavajalikke kaupu. Isegi laskemoona valmistamisel Ukraina konflikti jaoks sõltub USA arvestataval määral Hiinast ja teistest Aasia riikidest.

Maailmamajandus sarnaneb tänaseks päevaks Ponzi skeemiga, kus kaupade ja teenuste mahud kasvavad, kuna see on paratamatult vajalik üha suuremaks paisunud võlakoorma teenindamiseks. Fossiilkütused ei saa aga olla igavesti taskukohase hinnaga ja maailm on seetõttu murdepunkti jõudmas.

Gail Tverberg

Kogu maailmamajandus on hetkel aga kiirenevas tempos “pudelikaela” suunas liikumas. Maailmamajandus sarnaneb tänaseks päevaks Ponzi skeemiga, kus kaupade ja teenuste mahud kasvavad, kuna see on paratamatult vajalik üha suuremaks paisunud võlakoorma teenindamiseks. Fossiilkütused ei saa aga olla igavesti taskukohase hinnaga ja maailm on seetõttu murdepunkti jõudmas.

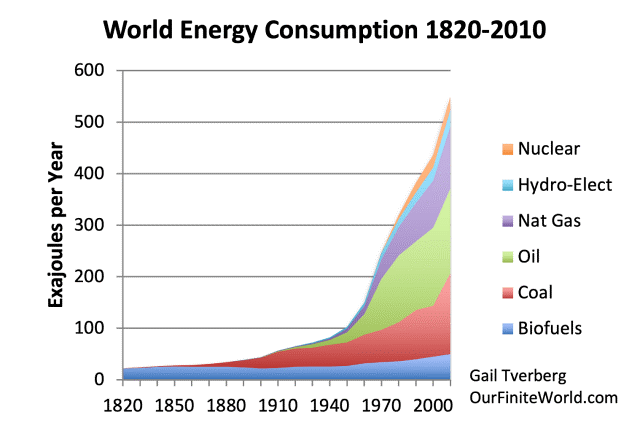

Kuna maailmamajandus järgib vaatamata kõigele siiski füüsikaseadusi, peab kaupade ja teenuste mahu kasvamiseks kasvama paratamatult ka energiatoodete maht.

{kind=link}

Joonis 7. Joonisel on kujutatud maailma energiatarbimine tulenevalt selle aluseks olevast energiaallikast. Joonis toetub Vaclav Smili raamatus „Energy Transitions: History, Requirements and Prospects“ toodud hinnangutele koos BP “Maailma energia statistilise ülevaate” raporti andmetega 1965. ja sellele järgnevate aastate kohta. Täpsustuseks olgu mainitud, et tuule- ja päikeseenergia on kajastatud graafikul biokütuste hulgas.

Oleme juba pikalt teadnud, et fossiilkütuste tootmisel on piirid. USA mereväe kontradmiral Hyman Rickover pidas juba 1957. aastal kõne, milles hoiatas, et fossiikütustepõhised energiatooted muutuvad ajavahemikus 2000–2050 liiga kalliks. Tänaseks on selge, et kõrged naftahinnad mängisid märkimisväärset rolli ka 2008-2009 majanduskriisi puhkemises. Ülemaailmne finantskriis mõjutas tugevalt ka USA-d, kus on väljastatud väga suures koguses kõrge riskitasemega eluasemelaene. 2021. aasta lõpust alates üha intensiivsemaks muutunud probleemid seoses naftahindade hüppelise kasvu ning imporditud kivisöe ja maagaasi kõrgete hindadega annavad tunnistust sellest, et maailmamajandus ei saa enam samadel rööbastel pikemalt jätkata.

USA mereväe kontradmiral Hyman Rickover pidas juba 1957. aastal kõne, milles hoiatas, et fossiikütustepõhised energiatooted muutuvad ajavahemikus 2000–2050 liiga kalliks.

Gail Tverberg

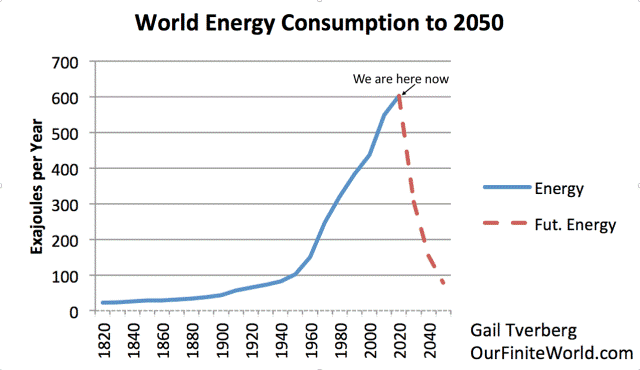

Joonisel nr. 8 on toodud minu nägemusest sellest, milline saab välja nägema maailma energiavarustus tulevikus. Kuigi antud diagramm koostati algselt 2020. aastal, näib prognoos jätkuvalt asjakohane, eriti juhul kui reguleerivad asutused jõustavad oma diktaadid fossiilkütuste kasutamist vähendada.

Joonis 8. Energiatarbimine aastatel 1820–2020 sarnaselt joonisel 7 kujutatuga. Tarbimine on peale 2020. aastat prognoositud langema keskmiselt 6,6% aastas. Seda kuni aastani 2050.

Kui energiatarbimine graafikul esitatud trendiga samaväärselt kiires tempos ka tulevikus väheneb, peab maailma majandus hakkama energiapõuaga laiaulatuslikult kohanema. Kõik riigid, mille majandussüsteemid ei talu kõrgeid nafta- ja energiahindu, seisavad juba mitte kuigi kauges tulevikus silmitsi oma tootlikkuse ja elatustaseme drastilise kokkuvarisemisega.

Kõik riigid, mille majandussüsteemid ei talu kõrgeid nafta- ja energiahindu, seisavad juba mitte kuigi kauges tulevikus silmitsi oma tootlikkuse ja elatustaseme drastilise kokkuvarisemisega.

Gail Tverberg

Ameerika Ühendriigid ja Euroopa on energeetikahindade kiire kasvu valguses eriti ebasoodsas olukorras. Paremini läheb tulevikus arvatavasti nendel riikidel, mis ei tarbi sedavõrd palju energiat elaniku kohta. Need on riigid, mis asuvad tõenäoliselt soojas kliimas ja nende elanikkond on veel suhteliselt vaene. Kagu-Aasia riigid on siinkohal eelisseisus.

Energiapakkumise vähenedes on oodata ettevõtete massilist pankrotistumist, kuna paljud ettevõtted ei suuda tulevikus enam oma laenukoormust teenindada. Valitsustel tekib sellistel hetkedel kiusatus katta valijaskonnale antud rahalisi lubadusi, sealhulgas päästa pankrotistunud pankasid ja võimatuid pensioniskeeme. Kui valitakse antud kurss, ei soovi teised riigid aga enam kaubelda pankrotistunud riikide devalveerunud valuutaga. Liiga palju kiirelt juurde trükitud raha koosmõjus impordi vähenemisega viib tõenäoliselt palju riike tulevikus hüperinflatsioonini. Kui valitsused valivad aga vastupidise tee ning lasevad pankrotilainel pankadest ja ettevõtetest üle käia, on tõenäoliselt tulemuseks deflatsioon.

Liiga palju kiirelt juurde trükitud raha koosmõjus impordi vähenemisega viib tõenäoliselt palju riike tulevikus hüperinflatsioonini. Kui valitsused valivad aga vastupidise tee ning lasevad pankrotilainel pankadest ja ettevõtetest üle käia, on tõenäoliselt tulemuseks deflatsioon.

Gail Tverberg

Nagu me näeme, on USA-l olnud aastate möödudes üha raskem oma hegemooni rolli täita, kuna üha enam riike maailmas tajuvad, et Ühendriigid kuritarvitavad oma privilegeeritud positsiooni nende huvide vastaselt.

Kui USA alles oma hegemooni positsioonile tõusis, olid nii nafta kui ka teised energiavarud odavad ning nende pakkumine kasvas kiiresti. Majandus liikus USA-s kiiresti ülesmäge ning ka teised riigid soovisid saada osa süsteemist, milles Ameerika troonis juhtpositsioonil. USA ja tema sidusriigid tarbisid nendel kümnenditel enesekindlalt enamiku maailma energiatoodetest. See oli perioodiks, mil maailma juhtivate tööstusriikide huvid suuresti kattusid.

Asjad on kulgenud allamäge alates 1970. aastast, mil USA naftavarud hakkasid esimest korda kahanema. Ühtäkki vajas USA majandus abi finantssüsteemilt, et tulla toime vajadusega importida välismaistelt tootjatelt üha rohkem naftat. Üheks lahenduseks, mille abil garanteerida USA hegemoonia jätkamine, oli kullastandardist loobumine 1971. aasta augustis ja selle sammu abil dollari muutumine n.ö “fiat”-rahaks, millel puudus kulla tagatise ära kaotamise järgselt igasugune kate. Antud lüke oli meetmeks, mis võimaldas USA majandusel toimida edasi ka kasvava võlakoormuse tingimustes.

Kullastadardist loobumine võimaldas USA-l säilitada oma positsioon maailma reservvaluuta emiteerijana, kuna riigid hakkasid kullakatte kaotanud dollarite eest soetama Ühendriikide võlakirju.

Gail Tverberg

Kullastadardist loobumine võimaldas USA-l säilitada oma positsioon maailma reservvaluuta emiteerijana, kuna riigid hakkasid kullakatte kaotanud dollarite eest soetama Ühendriikide võlakirju. USA dollar sai sedasi mängida üha suuremat rolli ka nendes rahvusvahelistes tehingutes, kus USA ise ei olnud otseselt tehingu osapooleks.

Tänaseks oleme aga jõudnud olukorda, kus USA dollari staatus maailma reservvaluutana on esimest korda tõsise küsimärgi alla sattunud. Olukord eskaleerus antud punkti pärast seda, kui Ühendriigid otsustasid külmutada Vene Föderatsiooni keskpanga varad niipea, kui Vene väed tungisid Ukrainasse. Antud reaktsioon pani üha enam maailma riike kaaluma, kas Ühendriikide võlakirjade hoidmine on ikka hea idee, kuna USA-l on võimalus kehtestada ühepoolselt sanktsioone, muutes sedasi riikide USA võlakirjades hoiustatud reservvarade kasutamise võimatuks. Paljud riigid on tänaseks jõudmas arusaamiseni, et nii esmatarbe- kui ka muude kaupadega on võimalik kaubelda, kasutades transaktsiooni meediumina mingit muud instrumenti kui dollarit.

Maailmamajandus hakkab üha enam kannatama ebapiisavate energiavarude tõttu. Üleüldine hinnatõus kergitab inflatsiooniindekseid kõikjal.

Gail Tverberg

Samuti on sattunud üha suurema küsimuse alla Ühendriikide võimekus võita sõdu. USA esimeseks tõsiseks sõjaliseks kaotuseks rahvusvahelisel areenil peetakse Vietnami sõda. Pärast 20 aastat kestnud lahinguid lõppes sõda viimaks 1975. aastal, kui kommunistliku Põhja-Vietnami väed võtsid Lõuna-Vietnami täielikult oma kontrolli alla. Ka Afganistani sõda ei lõppenud Ühendriikidele kuulsusrikkalt. Pärast 20 aastat sõdimist olid ameeriklased sunnitud taas tunnistama lüüasaamist.

Tänaseks maailmaareeni sündmuste teravpunkti tõusnud Venemaa-Ukraina sõda ei paista samuti ei Ukrainale ega ka Ukrainat toetavatele liitlastele kuigi hästi minevat. USA-l ja NATO-l on kasvavaid raskusi relvastuse tarnimisega nii kiiresti, kui president Zelenski seda sooviks. Ukraina moonavarud on otsakorral, ent USA ning NATO liitlased ei suuda kaotatud varustust piisava kiirusega korvata.

Osaliselt on USA ja Lääne sõjatööstuse tootmisvõimekuste kiire allakäik põhjustatud asjaolust, et Lääneriikide relvatootjad on tänaseks päevaks kaotanud autonoomsuse ning sõltuvad tootmise tarneahelates üha enam tõusvatest mitte-Lääne tootjatest. See omakorda püstitab maailma üldsuse silmis küsimuse USA hegemoonia jätkumise kohta.

Osaliselt on USA ja Lääne sõjatööstuse tootmisvõimekuste kiire allakäik põhjustatud asjaolust, et Lääneriikide relvatootjad on tänaseks päevaks kaotanud autonoomsuse ning sõltuvad tootmise tarneahelates üha enam tõusvatest mitte-Lääne tootjatest.

Gail Tverberg

Lisaks Washingtoni innukusele kehtestada välisriikidele üha enam sanktsioone, on maailma riigid mures ka teist tüüpi USA poolt viljelevate survemeetodite rakendamise osas. Üks Hiina allikas on loetlenud hegemooniatüübid, mida nii Hiina kui teised maailma riigid peavad USA käitumise juures kasvavalt problemaatilisteks. Nende hulka kuuluvad:

• poliitiline hegemoonia – oma mõjuvõimu ebaõiglane peale surumine teistele maailma rahvastele;

• sõjaline hegemoonia – tahtlik vägivallatsemine teiste riikide kallal üle maailma;

• majanduslik hegemoonia – rüüstamine ja ekspluateerimine;

• tehnoloogiline hegemoonia – monopoli saavutamine ja vastaste arengusammude saboteerimine;

• kultuuriline hegemoonia – valenarratiivide levitamine oma huvide täide viimiseks.

Tänaseks on saanud selgeks, et veel suhteliselt hiljuti Ameerika hegemooniat talunud maailma riikidel on Washingtoni ülemvalitsusest viimaks mõõt täis saanud. Selle üheks markantseks näiteks on muuhulgas asjaolu, et varemalt üksteisega teravas vastuolus olnud Lähis-Ida riigid jätavad üha sagedamini oma erimeelsused kõrvale ning teevad diplomaatilisi avanguid Washingtonist sõltumatult, sidudes ennast sealjuures üha tihedamalt Pekingiga. Sellesse rühma kuuluvad maad ja BRICS ühendusse kuuluvad riigid on tänase seisuga juba astumas samme, et loobuda omavahelises kaubavahetuses USA dollari kasutamisest.

Asjade seis kuulutab ette, et maailma poliitiline, majanduslik ja sõjaline sündmustik muutub lähitulevikus üha turbulentsemaks. Kõige tõenäolisemalt on USA sunnitud peagi oma hegemoonilise positsiooni minetama, muutes esmakordselt mõeldavaks stsenaariumi tuumasõjast.

Gail Tverberg

Asjade seis kuulutab ette, et maailma poliitiline, majanduslik ja sõjaline sündmustik muutub lähitulevikus üha turbulentsemaks. Kõige tõenäolisemalt on USA sunnitud peagi oma hegemoonilise positsiooni minetama, muutes esmakordselt mõeldavaks stsenaariumi tuumasõjast.

Üritades prognoosida maailmamajanduse tulevast trajektoori, näen ma ees seismas järgnevaid põhiprotsesse:

a) Maailmamajandus hakkab üha enam kannatama ebapiisavate energiavarude tõttu. Üleüldine hinnatõus kergitab inflatsiooniindekseid kõikjal. Mõned riigid satuvad keskpankade poolt tõstetavate intressimäärade tõttu eriti tugeva finantspaine alla. See on ohtlik trend, sest selline spiraal kipub lisaks majanduse aeglustamisele põhjustama ka varade hindade langust.

Minu hinnangul ootab hiljuti intressimäärasid tõstnud riike ees paljude pankade kokku kukkumine. Osaliselt tuleneb see pikaajaliste võlakirjade väärtuse langusest. Aja jooksul tulevad üha enam mängu ka halvaks läinud kinnisvara- ja muud laenud, kuna kõrgemate intressimäärade puhul kipuvad ka varade hinnad langema. Valitsustel tekib kiusatus rakendada ulatuslikke päästemeetmeid. Hiljuti intressimäärasid tõstnud riikide hulka kuuluvad nii USA, Ühendkuningriigid, Eurotsooni riigid, Šveits, Kanada, Austraalia kui ka Brasiilia.

Minu hinnangul ootab hiljuti intressimäärasid tõstnud riike ees paljude pankade kokku kukkumine.

Gail Tverberg

Hiina, India, Iraan ja teised, kes pole intressimäärasid tõstnud, näevad aja jooksul, et nende majandusi mõjutab pankade maksejõuetus oluliselt vähem. Ka Venemaa tõstis oma intressimäärasid ajutiselt, ent langetas need siis kiiresti alla tagasi. Seega võiks ka Venemaa olla Hiina ja teiste (mitte-Lääne tööstusriikidega) ühes paadis.

Intresse tõstnud riikidel tekib kiusatus päästa panku ja ettevõtteid, mis on “liiga suured, et pankrotistuda“. Sellised päästemeetmed suurendavad aga paratamatult oluliselt rahapakkumist, vähendades samal ajal intressimäärasid mitte tõstnud riikide soovi intressimäärasid tõstnud riikidega kaubelda. Kasvavad käärid Lääneriikide ja mitte-Lääneriikide poolt rakendatavate intressimäärade vahel hoogustavad protsessi, milles varem (märkus: USA dominantsi all) integreeritud maailmamajandus jaguneb kaheks kaubandustsooniks, millest üks hõlmaks suuremat osa Euraasiast ning teine osa USA-d, Kanadat, Euroopat ning võib-olla ka Lõuna-Ameerikat.

Kasvavad käärid Lääneriikide ja mitte-Lääneriikide poolt rakendatavate intressimäärade vahel hoogustavad protsessi, milles varem (märkus: USA dominantsi all) integreeritud maailmamajandus jaguneb kaheks kaubandustsooniks, millest üks hõlmaks suuremat osa Euraasiast ning teine osa USA-d, Kanadat, Euroopat ning võib-olla ka Lõuna-Ameerikat.

Gail Tverberg

(b) Atlandi- ja Vaikse ookeani ülese transpordi märkimisväärne vähendamine võiks säästa tulevikus suure hulga kütust olukorras, kus maailma vaevab üha suurem naftapuudus. Ülejäänud maailma riigid, eeskätt Aasia ja Vaikse ookeani piirkonna riigid, võtavad seda trendi kindlasti arvesse ja vähendavad laevatransporti üle suurte ookeanide vastavalt.

(c) Pankade kokku kukkumise ja eri kaubanduspiirkondade tekke tõttu lakkab USA dollar funktsioneerimast reservvaluutana suures osas maailma riikidest. USA dollar võib endiselt jääda teatud tehingute reservvaluutaks, eriti transaktsioonides Põhja- ja Lõuna-Ameerika riikide vahel.

(d) Prognoosin, et lõpuks ühineb Aasias blokk riike, mis kauplevad peamiselt omavahel. Tõenäoliselt kujuneb selle bloki liidriks Hiina.

USA ja Euroopa kauplevad tulevikus peamiselt omavahel ja tõenäoliselt mõne geograafiliselt lähedase naabriga. Läänemaailmal võib peagi tekkida vajadus luua nullist täiesti uued finantssüsteemid, mis võimaldavad oluliselt vähem võlgu elamist.

Gail Tverberg

(e) USA ja Euroopa lükatakse maailma asjade korraldamisel üha enam tahaplaanile. USA ja Euroopa kauplevad tulevikus peamiselt omavahel ja tõenäoliselt mõne geograafiliselt lähedase naabriga. Läänemaailmal võib peagi tekkida vajadus luua nullist täiesti uued finantssüsteemid, mis võimaldavad oluliselt vähem võlgu elamist. Need riigid ei ole enam võimelised iseseisvalt tootma kõrgtasemel kaupu nagu näiteks arvuteid. Nad ei ole võimelised ehitama ka uusi päikeseenergiajaamasid ega uusi tuuleturbiine, sest liiga suur osa vaja minevast tarneahelast jääb Lääneriikidele tulevikus kättesaamatuks. Kuigi Lääneriigid on kaalumas digitaalsete valuutade kasutuselevõttu, pole veel selge, kas selliste vääringute kasutamiseks on võimalik tagada piisavalt stabiilne elektrivarustus.

(f) Maailma jagunemine kaheks suureks kaubandustsooniks võib aset leida läbi suure sõja, mille käigus võidakse käiku lasta ka tuumarelvad, kuna konventsionaalse sõjapidamise jaoks vajalikud reservid on Ukraina sõjas paljuski ammendatud. Harvardi ülikoolis tehtud uuringu kohaselt on viimase 500 aasta jooksul leidnud aset 16 episoodi, kus hääbuv suurvõim taandub uue suurvõimu ees. Nendest 16-st juhtumist on vaid 4 korral protsess toimunud ilma suure sõjata. Seda ajaloolist mustrit silmas pidades on tõenäosus suure sõja puhkemiseks 75%.

Harvardi ülikoolis tehtud uuringu kohaselt on viimase 500 aasta jooksul leidnud aset 16 episoodi, kus hääbuv suurvõim taandub uue suurvõimu ees. Nendest 16-st juhtumist on vaid 4 korral protsess toimunud ilma suure sõjata. Seda ajaloolist mustrit silmas pidades on tõenäosus suure sõja puhkemiseks 75%.

Gail Tverberg

(g) Lõpetuseks… Ma ei oska paraku asetada ajalisele skaalale, millal kõik käesolevas prognoosis ennustatud arengud võiksid juhtuda. Pankade kokku kukkumine on ilmselt alles algfaasis ning see annab lootust, et maailmamajandus suudab püsida veel pisut aega oma värisevatel jalgadel. Loodame, et see sedasi ka on.

Adrian Bachmanni kommentaar:

Tverbergi poolt esile toodud USA naftatootmise tipphetk 1970-datel oleks majanduslik-poliitilise võimu progressiooni ja regressiooni tavapärast loogikat arvestades pidanud tähendama juba toona Ühendriikide hegemoonia platoole jõudmist ning selle aeglase taandumise järk-järgulise protsessi algust.

Antud stsenaarium siiski ei realiseerunud peamiselt seetõttu, et Ühendriigid saavutasid maailmas domineeriva naftatootja positsiooni saavutanud Lähis-Ida riikidega kokkuleppe, mille kohaselt Araabia naftariigid ekspordivad oma maapõue rikkusi üksnes USA dollarite eest. Andes Ameerikale privileegi osta naftat iseenda poolt emiteeritud valuuta eest, võimaldasid OPEC-i naftakartelli riigid Ühendriikide majandusliku hegemoonia jätkumist pikaks ajaks üle USA enda naftatootmise tipphetke.

Ultimatiivselt ei omanud ameeriklaste jaoks väga suurt tähtsust, kas nafta maksab viis või viiskümmend dollarit barrelist, senikaua kui Ühendriigid said importida musta kulda dollari eest. Sajadollarilise kupüüri trükkimine maksab mõnikümmend senti, samas kui selle ekvivalentväärtuses nafta ammutamine ning rafineerimine läheb maksma kümneid dollareid. Summa summarum on dollari reservvaluuta staatus võimaldanud ameeriklastel importida ülejäänud maailma riikidest nii naftat, tooraineid kui ka tööstuskaupu tasuta alates punktist, mil nende maksumus ületas Ameerika poolt ülejäänud maailmale eksporditavate hüviste väärtuse (USA liikus ülejäänud maailmaga strukturaalsesse kaubanduskonto defitsiiti juba 1970-ndate lõpus).

Kokku on Ameerika Ühendriigid dollarit eksportides saanud viimase poole sajandi jooksul ülejäänud maailmast kaupu ja teenuseid tasuta maailma mitme aasta tööstustoodangu väärtuses.

adrian bachmann

Kokku on Ameerika Ühendriigid dollarit eksportides saanud viimase poole sajandi jooksul ülejäänud maailmast kaupu ja teenuseid tasuta maailma mitme aasta tööstustoodangu väärtuses.

Dollari ülemvõim on aluspõhjuseks, mis on võimaldanud USA-l üleval hoida ka hiiglaslikku sõjatööstuskompleksi ilma ameeriklaste elatustaseme languseta, kuna võime importida välismaailmast olmetehnikat, transpordivahendeid, tööstusmasinaid jms dollari eest lubab üliriigil suunata anormaalselt suure osa oma tööstusvõimsusest relvade tootmisele. Dollari ülemvõimu (tõenäoliselt aeglane, kuid võimalik, et mingist hetkest ka kiirenev) taandumine tekitab Washingtonile lähitulevikus eksistentsiaalse dilemma – kas loobuda globaalsest impeeriumist, eelistades ameeriklaste elatustaseme üleval hoidmist või vastuoksa – tuua ameeriklaste elustandard ohvriks jätkuva maailmavalitsemise pretensiooni altarile.

Dollari ülemvõimu taandumine tekitab Washingtonile lähitulevikus eksistentsiaalse dilemma – kas loobuda globaalsest impeeriumist, eelistades ameeriklaste elatustaseme üleval hoidmist või vastuoksa – tuua ameeriklaste elustandard ohvriks jätkuva maailmavalitsemise pretensiooni altarile.

adrian bachmann

Ülaltoodud konundrum on dilemma, mille puhul eelistatud lahendused Washingtoni poliitilise eliidi ja tavalise töötava ameeriklase jaoks võivad paraku tähendada kodusõda Ameerikas ning III maailmasõda maailmas.

Makroskoop saab ilmuda üksnes oma lugejate ja kuulajate toel. Juhul kui ka Sina oled huvitatud Makroskoobi edasisest ilmumisest, saad teha selleks omale jõukohase annetuse käesoleva loo lõpus toodud rekvisiitidel. Tänan tähelepanu ja abi eest!

Adrian Bachmann on Makroskoobi temaatilise kontsepti väljatöötaja ja portaali peatoimetaja. Ta on lõpetanud Tartu Ülikooli õigusteaduskonna, õppinud EBS-i magistriõppes ärijuhtimist ning töötanud 10 aastat luureanalüütikuna Välisluureametis ja NATO peakorteris. Seejärel 4 aastat peaanalüütikuna investeerimiskulla valdkonnas. Tema missiooniks on majanduslike, poliitiliste ja julgeolekualaste protsesside ning nende omavaheliste seoste mõistetavaks tegemine nii globaalsel, regionaalsel kui ka riiklikul tasandil. Kes soovib aidata Adrianil seda kutsumust jätkata, saab seda teha läbi annetuse pangalingiga: