“Varem või hiljem taastatakse kullastandard ühel või teisel moel – see on sama paratamatu kui loodusseadus.”

Hans Sennholz (Saksa-Austria ökonomist)

Hiina keskpanga otsus asuda maailmaturgudelt massiliselt kulda kokku ostma vihjab strateegiale teha jüaanist uus maailmavaluuta ning lõpetada USA maailmavõimu aluseks oleva dollari reservvaluuta staatus.

Taust

2018. aastal käivitas Hiina kullaga tagatud naftaostulepingute (futuurlepingud) süsteemi. Lepingud on nomineeritud Hiina jüaanis, ent konverteeritavad füüsilisse kulda. Uudis kullaga tagatud Hiina rahvusvaluutas hinnastatud naftalepingute käivitamisest saatis 2018. aastal maailma rahandussüsteemi tugeva signaali, viidates võimalusele, et Hiina petro-jüaani lepingute süsteem võib tähistada dollari maailmavalitsemise lõpu algust.

Käesoleva aasta märtsi lõpus raporteeris Maailma Valuutafond, et USA dollari osakaal maailma reservvaluutade hulgas on tänaseks langenud 59%-ni ehk 25 aasta madalaimasse punkti.

Aprillis sai Hiinast esimene suur majandus, mis käivitas ametlikult keskpanga digitaalvaluuta süsteemi, mis tugevdas Aasia gigandi liidripositsiooni ka riiklike virtuaalvaluutade arendajana.

7. aprillil tegi USA üks mõjuvõimsamaid riskikapitaliste, Paypali asutaja ning Facebooki suuromanik Peter Thiel avalduse, et Bitcoin võib olla osa Hiina finantsrelvastuse arsenalist USA dollari kukutamise rindel. “Bitcoin on ohuks kõikidele tagatiseta riigivaluutadele, ent eriti dollarile,” kommenteeris Thiel.

Hiina keskpank on aprillis andnud riigi kommertspankadele kvoodid suuremahuliseks füüsilise kulla sisseostuks maailmaturgudelt.

Viimased arengud

Kõik eelpool toodu on kontekst, mille taustal saab mõista Hiina keskpanga poolt äsja tehtud avaldust. Reutersile teadaolevad allikad raporteerivad, et Hiina keskpank on aprillis andnud riigi kommertspankadele kvoodid suuremahuliseks füüsilise kulla sisseostuks maailmaturgudelt.

Hiina keskpank kontrollib riiki sissetuleva kulla kogust läbi kommertspankadele antud kvootide süsteemi. “Pikka aega ei olnud meil kullaostude kvoote. Esmakordselt pärast 2019. aastat on need taas väljastatud ning suurimates mahtudes,” kommenteeris ühe Hiina kommertspanga esindaja Reutersile. Uudised Hiina kullakogumise algusest kergitasid koheselt maailmaturu kullahindu.

Mahud, milles Hiina asub maailmaturgudelt kulda kokku ostma, on erakordsed. Alates 2020 veebruarist on Hiina importinud keskmiselt vaid 10 tonni kulda kuus, samas kui 2019. aastal ulatus igakuine kullaimport 75 tonnini.

Tulevik näitab selgemini, kas äsja (taas)käivitatud suuremahuline kullaost on samm, millega Hiina valmistab ennast ette dollaripõhise maailma finantssüsteemi kokkuvarisemiseks.

Maailma rahasüsteemi “suur pilt”: USA, Hiina, dollar, jüaan … kuld kui viimase astme turvavara või kui rahanduse “tuumapomm”?

Finants- ja kullaturgude ekspert Alasdair Macleod kirjeldab maailma rahasüsteemi perspektiive USA-Hiina mõõduvõtu kontekstis järgnevalt:

“Hiinal on võime pääseda dollari kollapsist, sidudes jüaani kullaga. Kõikidest maailma suurtest majandustest on Hiinal parimad väljavaated luua stabiilne valuuta.”

Kui Hiina seda vaid sooviks, võiks ta kasutada oma hiiglaslikke kullavarusid USA dollari maailmavaluuta staatuse lõpetamiseks üleöö. Ei ole kahtlustki, et see “tuumavariant” on kontekstiks, milles kogu USA ja Hiina vaheline finants- ja kaubandussõda praegu aset leiab.

Ometi on olukord märksa keerulisem ning tegemist ei oleks ühemõttelise võiduga. Hiina huvides ei ole dollari maailmavaluuta staatuse hävitamine üleöö, kuna Hiina ise hoiab 3,4 triljoni USA dollari väärtuses Ameerika riigiobligatsioone ning teisi finantsvarasid.

Need triljonid kujutavad endast rahakotti, mille abil Hiina finantseerib hetkel maailmaturgudelt tooraine kokku ostmist, hiiglaslikku “Vöö ja tee” infrastruktuuriprogrammi terves Euraasias ning kõiki muid tehinguid, mille abil Hiinal on mõjuvõim maailma riikide üle.

Kui Hiina seda vaid sooviks, võiks ta kasutada oma hiiglaslikke kullavarusid USA dollari maailmavaluuta staatuse lõpetamiseks üleöö.

Dollari hävitamine üleöö oleks kaheldava väärtusega ettevõtmine, kuna sellega hävineks ka suur osa Hiina majandusvõimust maailmas. Seda tänu tõsiasjale, et vaid väike osa Hiina krediidivõimust maailma riikide üle on hetkel nomineeritud jüaanis.

Sellesse stsenaariumisse (st maailma valuutasüsteemi hetkeseisu) on paratamatusena sisse kirjutatud ülemaailmne panganduskriis, mis hõlmab kõiki maailma valuutasid – mõnda rohkem kui teist. Ning kuna rahvusvaheline pangandus on tänini suuresti dollaripõhine ettevõtmine, saavad ülemaailmse panganduskriisi järelmid olema eriti rängad dollarile.

Tulevikus asetleidev võlapüramiidi kokkuvarisemine saab olema nn 5. kategooria torm, samas kui 2008-2009. aastal kogetu kujutas endast 2. või äärmisel juhul 3. kategooria finantskriisi. Alles pärast seda, kui selline kataklüsm on aset leidnud, ei jää Hiinale muud alternatiivi, kui loobuda kõikidest katsetest dollari staatust üleval hoida, isegi kui see tähendab kogutud dollarireservide ning nendega kaasneva välismõju kadu. See on punktiks, mil Hiinal ei jää jüaani maailmavaluutaks tegemisele enam alternatiive.

Tulevikus asetleidev võlapüramiidi kokkuvarisemine saab olema nn 5. kategooria torm, samas kui 2008-2009. aastal kogetu kujutas endast 2. või äärmisel juhul 3. kategooria finantskriisi.

Protsess nõuaks kullatagatise taastamist. Kuigi Hiina kaotaks koos dollari staatuse kadumisega oma (dollaris nomineeritud) valuutareservid, võimaldaks kokku kuhjatud kuld ning selle krahhijärgne väärtuse kasv täita maailma rahaturgudele tekkinud vaakumi. Samuti kasvaks kõikide aastakümnete jooksul kulda kokku kuhjanud hiinlaste jõukus.

Kuigi Hiina kaotaks koos dollari staatuse kadumisega oma (dollaris nomineeritud) valuutareservid, võimaldaks kokku kuhjatud kuld ning selle krahhijärgne väärtuse kasv täita maailma rahaturgudele tekkinud vaakumi. Samuti kasvaks kõikide aastakümnete jooksul kulda kokku kuhjanud hiinlaste jõukus.

Ent praegusel momendil ei ole Hiinal veel huvi seada sisse kullastandardit, kui see peaks toimuma USA dollari väärtuse täieliku kokku varisemise hinnaga. See on programm, mille Hiina käivitab alles hetkel, kui on ilmne, et dollar on sisenenud inflatsioonilise kollapsi vältimatusse algfaasi.

Ei ole kahtlustki, et kullaga tagatud jüaani tulek mõjutab tundmatuseni kogu maailma rahasüsteemi ja kõiki fiat-valuutasid (st tagatiseta). Rahaturgudel on kindlasti vaja lühikest ettevalmistusperioodi, et teha muudatusi kohanemiseks.

Tulevikus on maailma riikide keskseks finantspoliitiliseks valikuks kas meeleheitlik klammerdumine finantsiliselt jätkusuutmatute sotsiaalsüsteemide külge või oma valuutade stabiliseerimine.

Selge on see, et kõik kullatagatiseta valuutad kaotaksid maailmaturgudel kullaga tagatud jüaani vastu oma ostujõudu. Hiina jaoks oleks oluline, et kullastandardi kehtestamine paistaks välja soovina taastada kindel valuuta ning mitte finantsrünnakuna, mille eesmärk on USA dollari hävitamine.

Suure tõenäosusega järgiksid mitmed riigid, eeskätt Aasia riigid, Hiina eeskuju ning kehtestaksid oma enda kulla- või kullavahetuse standardid. Mis peamine, tulevikus on maailma riikide keskseks finantspoliitiliseks valikuks kas meeleheitlik klammerdumine finantsiliselt jätkusuutmatute sotsiaalsüsteemide külge või oma valuutade stabiliseerimine. Hetk, mil Hiina otsustab tagada oma valuuta kindla kulla(vahetuse)standardiga, saab olema momendiks, mil Ameerika Ühendriikide globaalne võim haihtub ning seda sõltumata sellest, kas USA ise otsustab järgida Hiina eeskuju või mitte.

Kommenteerib Adrian Bachmann

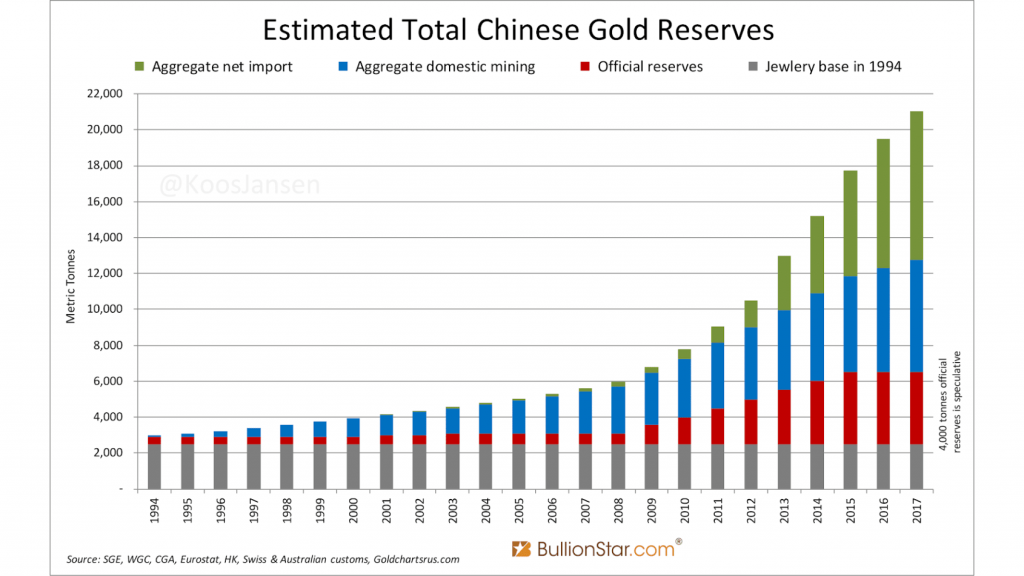

Hiina on viljelenud juba aastakümneid finants- ja kullapoliitikat, mis vastab Deng Xiaopingi kuulsale strateegiale “ole kannatlik ja kogu jõudu salaja”, ent mille lähem vaatlus ei jäta kahtlust Pekingi pika strateegia osas. Võimalikult diskreetselt, ent vääramatu sihikindlusega on 2014. aastal (ostujõu pariteedi alusel) maailma suurimaks majanduseks tõusnud Hiina teinud täispanuse kullale, kogudes maailma suurimad kullareservid ning tõustes maailma suurimaks kullatootjaks.

Võimalikult diskreetselt, ent vääramatu sihikindlusega on 2014. aastal maailma suurimaks majanduseks tõusnud Hiina teinud täispanuse kullale, kogudes maailma suurimad kullareservid ning tõustes maailma suurimaks kullatootjaks.

Kuigi ametlikult on Hiina keskpanga kullareservid maailmas väga tagasihoidlikul (eriti arvestades riigi majandusvõimsust) 6. kohal circa 2000 tonniga, on Hiina keskpank viimastel aastakümnetel kommertspankade kaudu kogunud hämmastavad 25 000 tonni kulda, muutes samal ajal kulla suuremahulise ekspordi Hiinast peaaegu võimatuks. 25 000 tonni ületab aga (ametlikult maailma suurimad) USA keskpanga kullareservid kolmekordselt ning ametlike kullavarude poolest teisel kohal paikneva Saksamaa kullavarud seitse korda.

Mis peamine, vajadusel Hiina keskpanga poolt kiiresti riigistatavad füüsilise kulla reservid moodustaksid üle kahe kolmandiku kogu maailma monetaarkullast, ehk kullast, mida keskpangad hoiustavad viimase instantsi reservivarana. Antud tõsiasi on ka põhjuseks, miks Alasdair Macleod väidab oma analüüsis, et Hiinal on soovi korral võimalus viia Hiina jüaan kullastandardile ning lõpetada seega hetkega USA dollari ülemvõim maailma rahaturgudel.

Kolossaalsete kullareservide varumine on Hiina jaoks kõige loogilisem tee finantsülemvõimuni, kuna kulla näol on tegemist kõige kindlama varaga ebakindlatel aegadel.

Kummatigi Hiina ei soovi dollarit kiiresti kokku kukutada, kuna see tähendaks aastakümneid kogutud reservide hävinemist ning ootamatuid tagajärgi. Ometi on see “tuumavõimalus” teoreetiliselt olemas ning see on teada nii Washingtonis kui Wall Streetil. Pigem on strateegia suunatud samm sammu haaval eeltingimuste loomiseks, mis võimaldaks täide viia maailma rahasüsteemi ümberkujunemise viisil, kus maailma uus suurim majandusvõim omab ka suurimat finantsvõimu, selmet funktsioneerida tänini Lääne poolt domineeritud rahanduse ökosüsteemis.

Kolossaalsete kullareservide varumine on Hiina jaoks kõige loogilisem tee finantsülemvõimuni, kuna kulla näol on tegemist kõige kindlama varaga ebakindlatel aegadel. Ootuspärase käigu juures on hämmastav vaid see, millise diskreetsusega on Peking juba aastaid kasvatanud pea märkamatult kullareserve 1000-1500 tonni võrra aastas kombineerides nii impordi (peamiselt Hong Kongi kaudu) kui ka siseriikliku kullatoodangu, mida eksporditakse vaid minimaalsel määral. Seda kõike olukorras, kus maailma aastane kullatoodang on umbes 3300 tonni.

Juhul kui jüaan peaks millalgi tulevikus seotama kullaga, on kindel, et maailma rahavõim sellisel kujul nagu me seda pea sada aastat tundnud oleme, lakkab olemast. Ei ole võimalik, et Lääne finantssüsteemi domineerimine säilib olukorras, kus maailma kaugelt suurimaks tööstusvõimuks oleva Hiina valuuta on tagatud mitte üksnes suurima reaalmajandusliku kapatsiteedi, vaid ka kullaga.

Adrian Bachmann on Makroskoobi temaatilise kontsepti väljatöötaja ja portaali peatoimetaja. Ta on lõpetanud Tartu Ülikooli õigusteaduskonna, õppinud EBS-i magistriõppes ärijuhtimist ning töötanud 10 aastat luureanalüütikuna Välisluureametis ja NATO peakorteris. Seejärel 4 aastat peaanalüütikuna investeerimiskulla valdkonnas. Tema missiooniks on majanduslike, poliitiliste ja julgeolekualaste protsesside ning nende omavaheliste seoste mõistetavaks tegemine nii globaalsel, regionaalsel kui ka riiklikul tasandil. Kes soovib aidata Adrianil seda kutsumust jätkata, saab seda teha läbi annetuse pangalingiga: