Trendid, mis ei saa jätkuda… lõppevad

Inimkonna ajaloo kiireim rahatrükk on viinud maailma aktsiaturud reaalmajandusega võrreldes kõige ülehinnatumasse punkti. Mulli kokkuvarisemine tooks kaasa ajaloo suurima finantskriisi, mille tagajärjeks oleks tõenäoliselt globaalse rahasüsteemi lõpp.

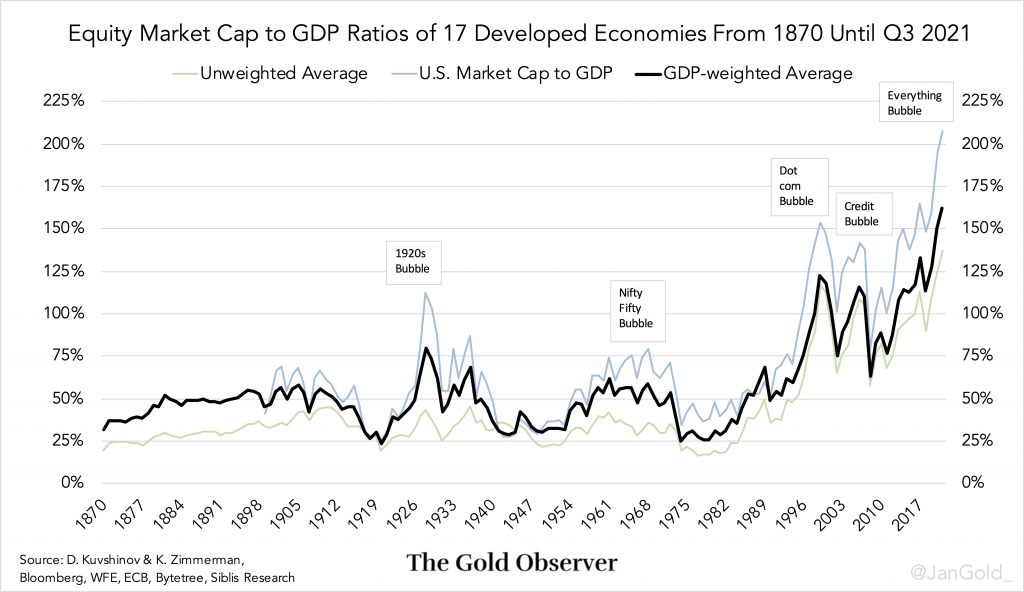

Vaadeldes keskmise turukapitalisatsiooni (s.t kõikide aktsiaturgudel noteeritud ettevõtete aktsiate turuväärtuse) ja riikliku kogutoodangu (SKP) suhet seitsmeteistkümnes arenenud riigis* viimase 150 aasta jooksul, näeme, et maailmas pole mitte kunagi olnud võrreldava ulatusega varade hinnamulli.

Kuvšinovi-Zimmermani uurimuse lõppjärelduseks on, et kuni 1980teni kasvasid turukapitalisatsioonid arenenud riikides enam-vähem korrelatsioonis SKPga – ehk siis aktsiate hinna kasv liikus normaalselt samas tempos reaalmajanduse kasvuga. Alates 1980test kasvas turukapitalisatsioon aga reaalsest kogutoodangust palju kiiremini, mis tulenes just aktsiahindade kasvust, mitte ettevõtete lisandumisest.

Seitsmeteistkümne jõuka riigi aktsiaturu väärtuse suhe riigi kogutoodangusse ulatus 2021. aasta kolmanda kvartali lõpus 162%-ni, mis on kõrgeim tase alates andmete kogumise algpunktist aastal 1870.

Kuigi info selle kohta puudub, polnud väärtpaberite hinnad nii kõrgel tasemel päris kindlasti ka enne 1870. aastat, kuna riikide majandused pole maailma ajaloos kunagi olnud nii tihedalt seotud ning varahindade mullid olid seetõttu pigem lokaalse iseloomuga. Pikemaajaliste spekulatiivsete mullide teket pidurdas toona ka väärismetallidel põhinev rahasüsteem.

Aastal 2000, internetifirmade (nn Dotcom) mulli ajal, tõusis arenenud maailmas turukapitalisatsiooni suhe SKP-sse 123%-ni ja 2008. aasta globaalse kinnisvaramulli ajal 116%-ni, samas kui kuni 1980te aastateni küündis aktsiate koguhind harva 75%-ni riikide siseriiklikust kogutoodangust. Finantsturgude normaalsus muutus drastiliselt 1980ndatel aastatel. Kui küsida, miks pidada toimuvat börsimulliks, mitte “muutunud majandusparadigmaks”, on vastus lihtne. Kui vaadata aktsiaturgude koguväärtust ja riiklike kogutoodangute suhteid ning IGA eelmine tipp viimase 150 aasta jooksul on alati olnud mull, siis… miks peaks praegune olukord kogu inimkonna finantsajaloost erinema?

Kui vaadata aktsiaturgude koguväärtust ja riiklike kogutoodangute suhteid ning IGA eelmine tipp viimase 150 aasta jooksul on alati olnud mull, siis… miks peaks praegune olukord kogu inimkonna finantsajaloost erinema?

Püüdes leida pikaajalist kulla hindamismudelit ja kogudes makroanalüütilisi andmeid nii kaugelt ajaloost kui võimalik, komistasin ühele akadeemilisele tööle, mille on kirjutanud Dmitri Kuvšinov ja Kaspar Zimmerman. Nimetatud autorid tegid süvauuringu, korjates börside andmeid seitsmeteistkümnest arenenud riigist ligi pooleteise sajandi jooksul aastatel 1870-2016. Pärast jagasid nad andmeid ka siinkirjutajaga, mispeale otsisin ise juurde 2017. aasta kolme kvartali andmeid, mis kõik klappisid Kuvšinovi-Zimmermani (K-Z) metodoloogiaga.

Kuvšinovi-Zimmermani uurimuse lõppjärelduseks on, et kuni 1980teni kasvasid turukapitalisatsioonid arenenud riikides enam-vähem korrelatsioonis SKPga – ehk siis aktsiate hinna kasv liikus normaalselt samas tempos reaalmajanduse kasvuga. Alates 1980test kasvas turukapitalisatsioon aga reaalsest kogutoodangust palju kiiremini, mis tulenes just aktsiahindade kasvust, mitte ettevõtete lisandumisest.

Vaadeldes keskmise turukapitalisatsiooni (s.t kõikide aktsiaturgudel noteeritud ettevõtete aktsiate turuväärtuse) ja riikliku kogutoodangu (SKP) suhet seitsmeteistkümnes arenenud riigis* viimase 150 aasta jooksul, näeme, et maailmas pole mitte kunagi olnud võrreldava ulatusega varade hinnamulli.

Vastavalt K-Z uuringule on põhjuseks eelkõige kasumite liikumine muudest majandusharudest börsil noteeritud ettevõtetesse. Kusjuures tegemist on kasuminäitajatega, mis on kasvanud suuresti madalate intressikulude toel.

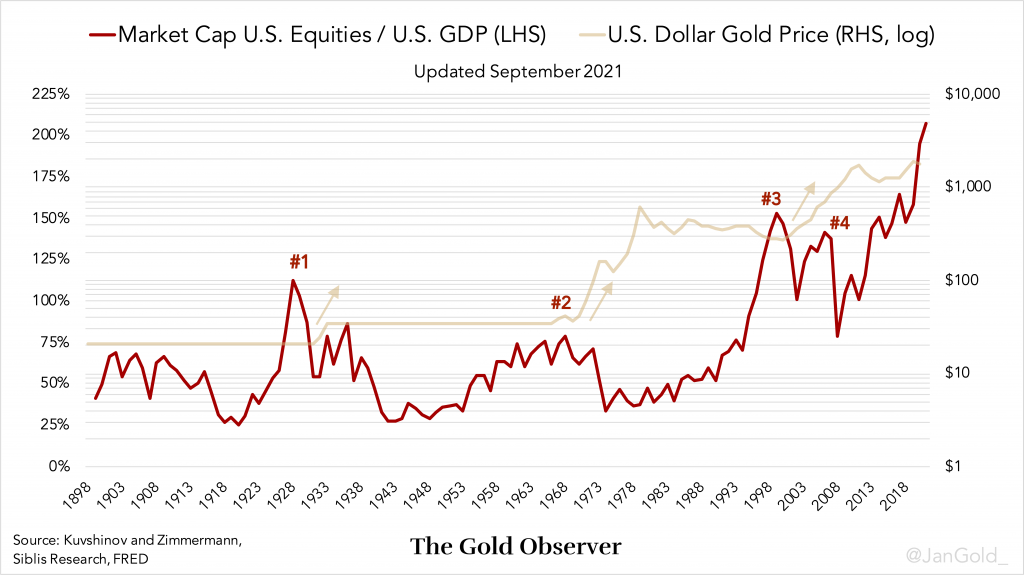

Kaevudes teemas sügavamale, uurides peamist põhjust, miks aktsiaturud 1980tel plahvatuslikult kasvule pöörasid (siinjuures pole madalad intressikulud kindlasti ainukeseks põhjuseks), sattusin lõpuks “soonele”, mida pole veel lõpuni lahti kaevanud. Kui analüüs valmis saab, avaldan selle kindlasti. Neile, kellel on mu eelmised artiklid vahele jäänud, tuletan meelde, et aktsiaturu mullile on viimase 120 aasta jooksul alati järgnenud kõrgem kulla hind. Nii 1929., 1970., kui ka 2008. aasta börsimulli järel on dollar kulla suhtes alati odavnenud.

Soovin tänada Dmitri Kuvšinovit ja Kaspar Zimmermani oma andmete jagamise eest, samuti Charlie Morrist, Luke McInnest ja teisi, kes aitasid mul saada kõige värskemad andmed aktsiaturgude kapitalisatsiooni kohta.

* Riikideks olid Austraalia, Belgia, Kanada, Šveits, Saksamaa, Taani, Hispaania, Soome, Prantsusmaa, UK, Itaalia, Jaapan, Madalmaad, Norra, Portugal, Rootsi ja USA.