Paul Craig Roberts

Loo AUDIOVERSIOON on kuulatav lehekülje lõpus

Ühendriikide endine aserahandusminister Paul Craig Roberts seletab lühidalt, kuidas maailma riikide kiirenev distantseerumine dollarist lõpetab USA globaalse hegemoonia.

Oluline on meeles pidada, et kui välisriikide keskpangad lunastavad oma USA dollarites nomineeritud reserve, näiteks USA riigivõlakirju, makstakse neile dollarites. USA riigivõlakirju müües vabanevad välisriigid seega samm-sammult dollarireservidest. Kui välisriigid ei taha enam USA riigivõlakirju, siis ei taha nad ka USA dollareid sularahas või mõnel muul kujul, kuna nad müüvad riigivõlakirjade eest saadud dollarid edasi kas teiste valuutade vastu, või siis ostes füüsilist kulda oma eelistatud reservivarana.

Hiinal on tänase seisuga alles jäänud umbes 800 miljardi dollari jagu USA riigivõlakirju, mida maailmaturul müüa. Olukorras, kus Hiina müüb USA võlakirju ja teised riigid kasutavad oma kaubandussaldode arveldamiseks üha enam muid vahendeid kui USA dollar, väheneb ka nõudlus USA riigivõlakirjade ja dollarites nomineeritud finantsinstrumentide järele.

Olukorras, kus Hiina müüb USA võlakirju ja teised riigid kasutavad oma kaubandussaldode arveldamiseks üha enam muid vahendeid kui USA dollar, väheneb ka nõudlus USA riigivõlakirjade ja dollarites nomineeritud finantsinstrumentide järele.

Paul Craig Roberts

Föderaalreserv on võimeline stabiliseerima USA riigivõlakirjade hinda, luues raha, millega USA võlakirju maailma rahaturgudelt kokku osta, kuid Föderaalreservi võimuses ei ole trükkida välisvaluutasid, millega dollareid osta. Sedasi muutub võlakirjade probleem ajapikku dollariprobleemiks.

Kui maailma nõudlus dollarite järele väheneb, väheneb paratamatult ka dollari väärtus. Kuna USA tööstuskaupu toodetakse tänaseks valdavalt välismaal ja USA impordib üha enam ka toiduaineid välisriikidest, siis on USA inflatsioon tegelikkuses dollari languse väljenduseks. Välismaistele kaupadele kehtestatud kaitsetariifid piiravad samuti kunstlikult pakkumist, tõstavad hüviste hindu Ühendriikides ja vähendavad veelgi dollari ostujõudu. Seega on Hiinast imporditud kaupadele kehtestatud tariifid USA-le hoopis kahjulikud.

Inflatsioon ja dollari langus maailmaturgudel tähendab aga seda, et intressimäärad USA rahaturgudel mitte ei lange, vaid tõusevad. Süsteemi loogika on lihtne ning viib meid arusaamiseni, et Ühendriike valitsevad tänapäeval inimesed, kelle ebakompetentsus õõnestab nüüdseks nii ameeriklaste elatustaset kui ka nende endi võimubaasi.

Sedasi on loodud täiuslikud eeltingimused finantskriisi vallandumiseks, mida asjade olemusest aru saavad inimesed on ristinud ennetavalt “suureks äravõtmiseks” (The Great Taking) ning mille resultaadiks saab olema, et globalism, mida Washington on aastakümneid propageerinud oma globaalse võimu laiendamise mehhanismina, saab saatuslikuks Ühendriikidele endile.

Sedasi on loodud täiuslikud eeltingimused finantskriisi vallandumiseks, mida asjade olemusest aru saavad inimesed on ristinud ennetavalt “suureks äravõtmiseks” (The Great Taking) ning mille resultaadiks saab olema, et globalism, mida Washington on aastakümneid propageerinud oma globaalse võimu laiendamise mehhanismina, saab saatuslikuks Ühendriikidele endile.

Paul Craig Roberts

Adrian Bachmanni kommentaar:

Seda kui palju materiaalset, militaarset ja geopoliitilist kasu on Ühendriigid pälvinud tõsiasjast, et Washington on nautinud ligi 80 aastat privileegi trükkida maailma reservvaluutat, on võimatu ülehinnata, ent võimalik siiski kaudselt välja rehkendada mitme näitaja alusel.

Üks viis on vaadata, milline osa USA riigivõlast on välismaiste keskpankade ja erainvestorite kätes. 2024. aasta alguse seisuga oli see summa pisut üle 8 triljoni dollari. See on mõneti hoomamatu number, ent konteksti loomiseks võib öelda, et USA riigi välisvõla näol on tegemist summaga, mis on umbes võrdne maailma suuruselt kolmanda eksportööri Saksamaa 5-6 aasta ekspordi mahuga.

USA riigi välisvõla näol on tegemist summaga, mis on umbes võrdne maailma suuruselt kolmanda eksportööri Saksamaa 5-6 aasta ekspordi mahuga.

Adrian Bachmann

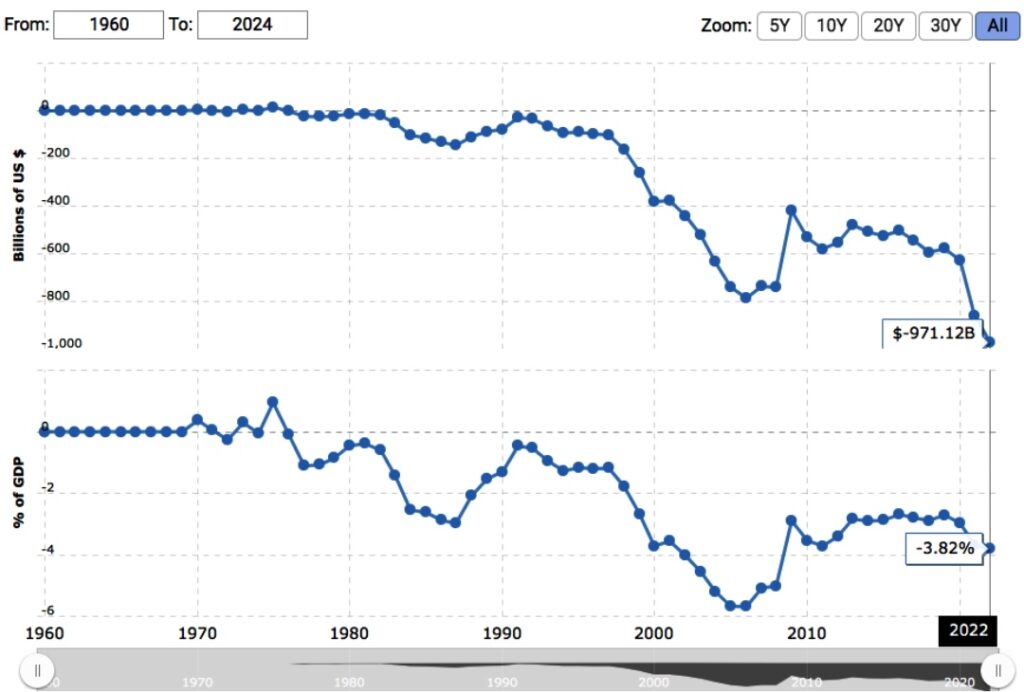

Teine viis oleks kokku liita USA aastakümnete jooksul kogunenud kumulatiivne kaubanduskonto puudujääk, mis ulatub samuti triljonitesse dollaritesse. USA kaubanduskonto defitsiit (teisisõnu summa, mille väärtuses USA impordib välisriikidest rohkem kaupu kui ekspordib) hakkas eriti plahvatuslikult kasvama alates 1990ndate teisest poolest, kui äri ja tootmisvõrgustike globaliseerumine võimaldas dollarit trükkiva USA rahvusvahelistel korporatsioonidel (Apple, Nike, General Electric, jne) kolida üha suurem osa oma tootmisest USA-st välja odavatesse allhankemaadesse. Mõistagi väljendus see muuhulgas ka varemalt valdavalt kvaliteetsete ja kauakestvate USA-s toodetud kaupade (“Made in USA” oli ajalooliselt siiski kvaliteedimärk) kvaliteedi languses.

Viimase 30 aasta jooksul aina vähem reaalseid kaupu tootvate ameeriklaste elustandard ei ole proportsionaalselt langenud üksnes tänu tõsiasjale, et dollari staatus maailma reservvaluutana (millega riigid ei arvelda kaubavahetust mitte üksnes USA-ga, vaid ka omavahel) võimaldas ameeriklastel importida aasta-aastalt üha rohkem kaupu kui välismaailmale müüdi, saades sedasi reaalseid tooteid ultimatiivselt tasuta – vähemalt tasuta selles ulatuses, mil importkaupade väärtus ei olnud kaetud USA kaupade ekspordiga.

USA jaoks on privileeg osta ülejäänud maailmast triljonite dollarite eest kaupu sisuliselt tasuta olnud viimastel aastakümnetel imeline, kuna see on võimaldanud säilitada kaduva keskklassi kiuste erakordselt kõrget elustandardit ning kanaliseerida kahanev tööstusbaas ja insenertehniline kompetents militaarsektorisse. Viimane tõsiasi seletab ka asjaolu, kuidas USA sõjalised kulutused moodustavad pea sama palju kui planeedi ülejäänud 200 riigil kokku.

USA kaubanduskonto defitsiit (teisisõnu summa, mille väärtuses USA impordib välisriikidest rohkem kaupu kui ekspordib) hakkas eriti plahvatuslikult kasvama alates 1990ndate teisest poolest, kui äri ja tootmisvõrgustike globaliseerumine võimaldas dollarit trükkiva USA rahvusvahelistel korporatsioonidel (Apple, Nike, General Electric, jne) kolida üha suurem osa oma tootmisest USA-st välja odavatesse allhankemaadesse.

Adrian Bachmann

Paraku on reservvaluuta imerelval võime ka lõigata oma isanda poole, mis ongi USA endise aserahandusministri mõttekäigu tuumaks.

Kui maailm peaks dollarist kui kaubandus- ja reservvaluutast kiiresti eemalduma, ei oleks USA-l võimalik 30 aasta jooksul kaotatud siseriiklikku tootmisvõimsust taastada – või vähemasti ei oleks seda võimalik teha lähima paarikümne aasta jooksul. Antud stsenaarium tähendaks aga automaatselt nii USA elatustaseme kui ka Washingtoni globaalse militaarvõimu kokkuvarisemist, tuues kaasa kogu planeedi võimuhierarhia nihke, mis ületaks oma ulatuselt ja sügavuselt nii II maailmasõja kui külma sõja lõpu järgselt kogetu.

Piltlikult öeldes tähendaks dollari reservvaluuta positsiooni minetumine, et USA-l ei oleks võimalik maksta ei tarbekaupade, relvasüsteemide komponentide, sõjaväebaaside ega välismaiste kaadrite eest, millele tugineb nii Ühendriikide rikkus, võim kui ambitsioon saavutada USA strateegilistes planeerimisdokumentides keskseks eesmärgiks seatud globaalne “täisspektri dominants” (Full Spectrum Dominance) kõikide maailma riikide üle.

Piltlikult öeldes tähendaks dollari reservvaluuta positsiooni minetumine, et USA-l ei oleks võimalik maksta ei tarbekaupade, relvasüsteemide komponentide, sõjaväebaaside ega välismaiste kaadrite eest, millele tugineb nii Ühendriikide rikkus, võim kui ambitsioon saavutada USA strateegilistes planeerimisdokumentides keskseks eesmärgiks seatud globaalne “täisspektri dominants” (Full Spectrum Dominance) kõikide maailma riikide üle.

Adrian Bachmann

Makroskoop saab ilmuda üksnes oma lugejate ja kuulajate toel. Juhul kui ka Sina oled huvitatud Makroskoobi edasisest ilmumisest, saad teha selleks omale jõukohase annetuse käesoleva loo lõpus toodud rekvisiitidel. Tänan tähelepanu ja abi eest!

Adrian Bachmann on Makroskoobi temaatilise kontsepti väljatöötaja ja portaali peatoimetaja. Ta on lõpetanud Tartu Ülikooli õigusteaduskonna, õppinud EBS-i magistriõppes ärijuhtimist ning töötanud 10 aastat luureanalüütikuna Välisluureametis ja NATO peakorteris. Seejärel 4 aastat peaanalüütikuna investeerimiskulla valdkonnas. Tema missiooniks on majanduslike, poliitiliste ja julgeolekualaste protsesside ning nende omavaheliste seoste mõistetavaks tegemine nii globaalsel, regionaalsel kui ka riiklikul tasandil. Kes soovib aidata Adrianil seda kutsumust jätkata, saab seda teha läbi annetuse pangalingiga: